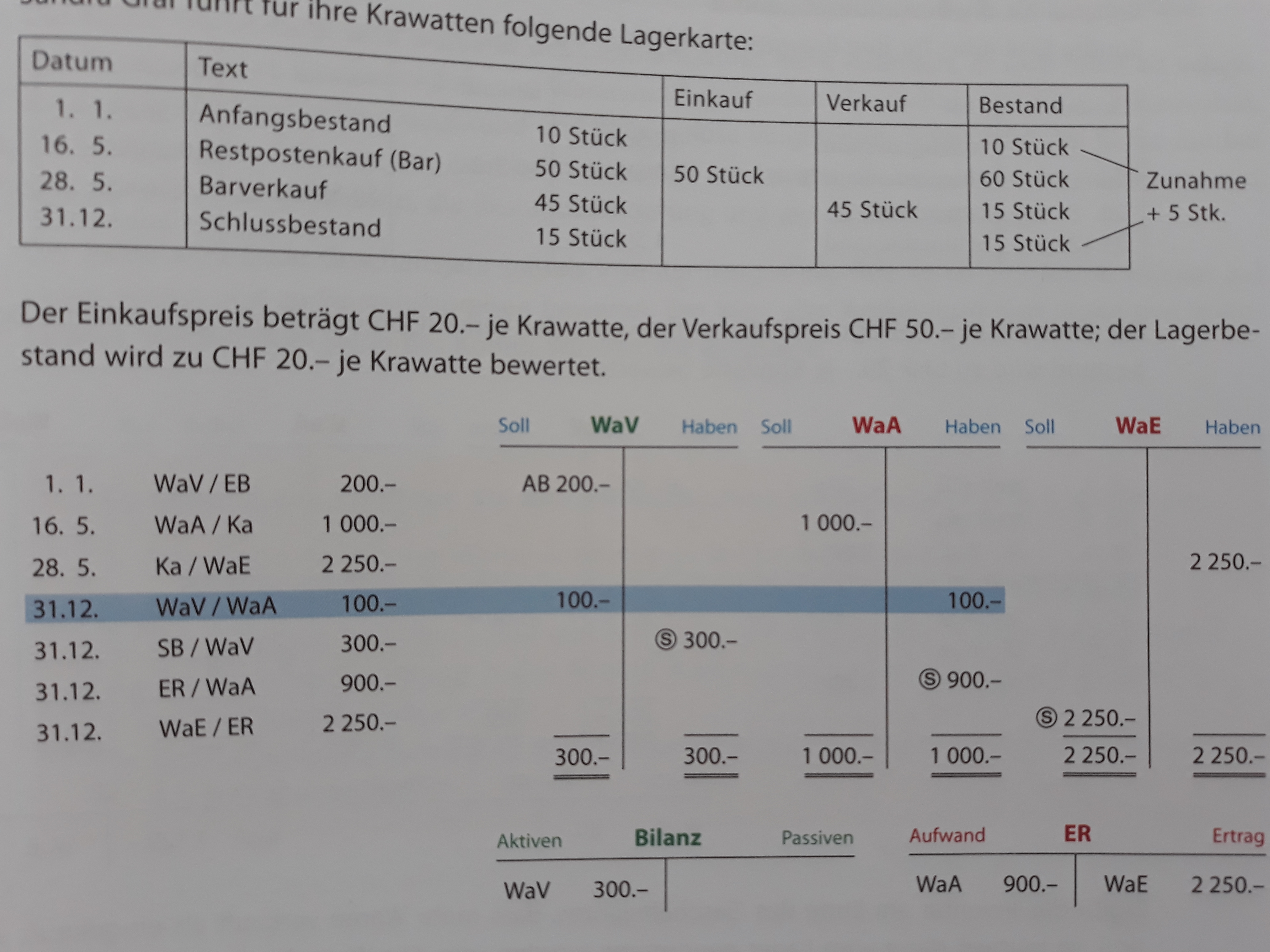

So habe ich gelernt Bestandesänderungen durchzuführen, nämlich die Unternehmen buchen alle Waren zuerst als Aufwendungen und nachher durch am Jahresende durch das Inventar wird ermittelt, was als Warenvorräte gebucht wird.

Ich habe jetzt Schwierigkeiten bei der Methode mit dem Bestandsveränderungkonto. (siehe Link)

https://www.rechnungswesen-portal.de/Fachinfo/Bilanzbegriffe/Bestandsveraenderungen.html

Hier wird es umgekehrt gemacht. Man bucht am Jahresende den Aufwand anstatt, wie ich es gelernt habe am Anfang. Ausserdem verstehe ich nicht wenn sie sagen, dass der Anfangsbestand 12 000 war und jetzt 5000 ist, d.h es hat einen Warenabgang stattgefunden. Wie würde man überhaupt wissen, um wie viel sich die Bestandesänderung geändert hat, wenn man bisher doch keine Aufwandbuchung gemacht würde? Es passt mir irgendwie nicht.

Könnte mir jemand bitte ein Beispiel geben?

Vielen Dank im Voraus.