Bisher habe ich die Dividende immer beim Beschluss gebucht. Das heisst, wurde zum Beispiel vom Jahresgewinn 2018 eine Dividende ausbezahlt, habe ich die Buchung im Jahr 2019 vorgenommen, als die Auszahlung bei der Generalversammlung beschlossen wurde.

Nun hat mir eine befreundete Treuhänderin mitgeteilt, dass ich die Buchungen im entsprechenden Jahr machen muss, in diesem Fall im Jahr 2018.

Ich bin mir nun etwas unsicher, was in diesem Fall richtig ist. Müsste ich die Dividende im Jahr 2018 auf das Konto “Beschlossene Ausschüttungen” und “Geschuldete Verrechnungssteuer” buchen und erst im Jahr 2019 die Auszahlungen, da diese erst Mitte 2019 erfolgten? Oder müssen alle Buchungen im Jahr 2019 stattfinden?

Damit an der Versammlung von 2019 Ausschüttungen beschlossen werden können, muss die BuHa ja abgeschlossen und falls nötig revidiert sein.

Wenn also daraufhin die GV beschliesst etwas im 2019 (GV vom Geschäftsjahr 2018) auszuschütten - wie willst Du das in einer abgeschlossenen BuHa noch nachbuchen?

Mein Treuhänder hat jeweils nach der GV die beschlossenen Ausschüttungen im laufenden Jahr gebucht… Das Geld dafür ist ja im Gewinn-/Verlustvortrag von 2018 enthalten. Faktisch ändert ja die Ausschüttung nichts am Gewinn/Verlust des laufenden Jahres.

So sehe ich das und würde das genauso buchen. Dito die Verrechnungssteuer, die wird ja im Zusammenhang mit der Ausschüttung gebucht.

Vielen Dank für deine Rückmeldung, welche meine bisherige Vorgehensweise bestätigt.

Die Kollegin meinte bezüglich abgeschlossener Buchhaltung, dass die Entscheidung bei der GV ja vor der Steuererklärung geschieht. Somit müssten diese Buchungen im vergangenen Jahr gemacht werden sowie die Gewinnverwendung in der Jahresrechnung berücksichtigt werden.

Aber ich werde die Dividenden also so buchen wie gehabt.

Es ist so wie Hanspeter sagt. Für das Geschäftsjahr 2018 macht der VR (bei AG) bzw. die Geschäftsführung (bei GmbH) lediglich einen Gewinnverwendungsvorschlag. Dieser wird aber nicht gebucht im Jahr 2018, sondern erst im Jahr 2019 gemäss dem GV- bzw. Gesellschafterprotokoll.

Die Steuererklärung wird i.d.R. nach dem GV-Beschluss erstellt. In der Steuererklärung 2018 wird jedoch bereits die Gewinnverwendung gemäss GV-Beschluss ausgewiesen, obwohl in der Buchhaltung die Gewinnverwendung erst im 2019 gebucht wird!

Hallo zusammen,

Ich arbeite mit der Excel Buchhaltung und es ist für 2019 ein Gewinn angefallen.

Wie wird die Gewinnausschüttung (Dividende) und die Zahlung and ESTV korrekt verbucht?

Zahlung an die ESTV (35% vom Gewinn) als Ausserordentlicher Aufwand (8500), da Periodenfremd. Wie die Auszahlung (65% vom Gewinn) an die Mitglieder der Geschäftsleitung? Auch als Ausserordentlicher Aufwand (8500)?

Die Verbuchung erfolgt gegen den Gewinnvortrag. Da in der FiBu bloss der Zahlungsstrom verbucht werden muss, kannst Du nach Auszahlung der entsprechenden Beträge alles gegen das Bankkonto buchen.

Hallo zusammen, danke für die Zusammenfassung.

Ich verstehe also, dass wenn im Folgejahr die Ausschüttung beschlossen wird, dass dann gebucht wird:

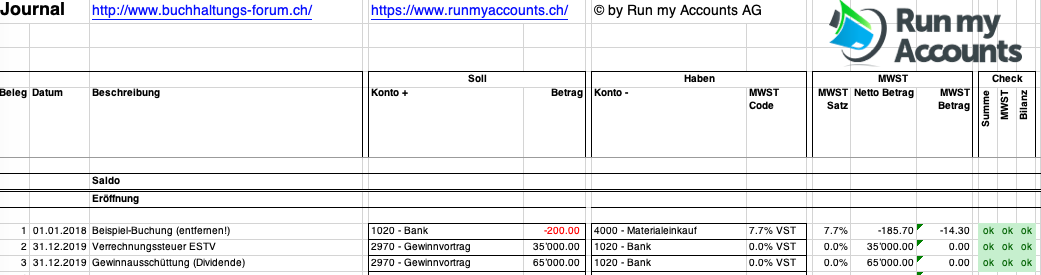

2970 Gewinnvortrag an 2261 beschlossene Ausschüttungen

sowie anschliessend die Ausschüttungen und Abführung der Verrechnungssteuer, entweder direkt oder Zwischenposition „Verbindlichkeiten gegenüber Aktionär“.

Was aber passiert, wenn im selben Jahr ausgeschüttet wird?

Wenn also eine ausserordentliche GV stattfindet, die vorab für das laufende Jahr ausschüttet? (rechtlich kein Problem, die VST muss dann auf einem anderen Formular angemeldet werden).

→ Wie ist denn dann der Buchungssatz?

→ denn gegen „Gewinnvortrag“ ist ja nicht sinnvoll, da dies noch nicht die Werte des aktuellen Jahres hat?

Schönen Nachmittag an alle!

würde die Verbuchung auch bei unterjähriger Ausschüttung gegen den Gewinnvortrag laufen?

Oder welches Konto würdet Ihr dann nehmen?

Denn es ist ja noch kein Gewinnvortrag verbucht, solange das Jahr noch nicht geschlossen ist…

Im Prinzip gibt es da Möglichkeiten:

a) Gegen den Gewinnvortrag

b) Gegen Geplante Ausschüttungen

c) Gegen Vorgezogene Gewinnausschüttungen

Ich würde a) bevorzugen. Das was du beschreibst wird in der Steuerpraxis Vorgezogene Gewinnwegnahme genannt und kommt den meisten Steuerpflichtigen meist ungelegen weil ungeplant. Dir auch frohe Ostern