Der Bundersrat hat zur Unterstützung der KMUs als Massnahme den sog. COVID-19 Kredit gesprochen, wo Unternehmer unbürokratisch bis 10% ihres Umsatzes bis max. 500’00 innerhalb kurzer Zeit bei ihrer Hausbank ausbezahlt werden. Der Kredit wird zu 0% Zins auf 60 Monate gewährt. Im Hinblick auf Art. 725 OR (Kapitalverlust/Überschuldung) erscheint der Kredit die ersten 2 Jahre nicht auf der Passiv-Seite.

Das Geld wird von der Hausbank direkt auf das Geschäftskonto (Bank) überwiesen.

Wer kann mir sagen, wie der Geldzufluss zu buchen ist? Bank an ??

Bitte im Anhang die Bürgschaft erwähnen.

0% ist soweit korrekt, jedoch kann der Zins frühestens ab 1.4.2021 angepasst werden. Dies steht auch in der Verordnung, bitte genau lesen.

Inwiefern der Zins nach einem Jahr steigt ist nicht bekannt.

Besten Dank für Deine Erklärung. Ich fahre trotzdem hier weiter, weil ja nicht die Bürgschaft im Vordergrund steht. Der Buchungssatz ist mir schon klar.

Nur, wenn bspw. das Unternehmen beinahe eine Unterbilanz aufweist und nun einen Kredit zum Zahlen für Lohnaufwände verwenden muss, besteht doch das latente Risiko, dass es in eine Überschuldung gerät nach OR 725. Gemäss BR wird wird dem vorgebeugt, indem dieser Kredit die ersten 2 Jahre nicht in der Bilanz aufgeführt werden muss.

Wird dies mit einem Eintrag im Anhang gerecht oder muss man zusätzliche Vorkehrungen treffen. Solange der Kredit auf der Aktivseite (Bank) steht, sprich noch nicht verwendet wurde, besteht ja noch kein Problem.

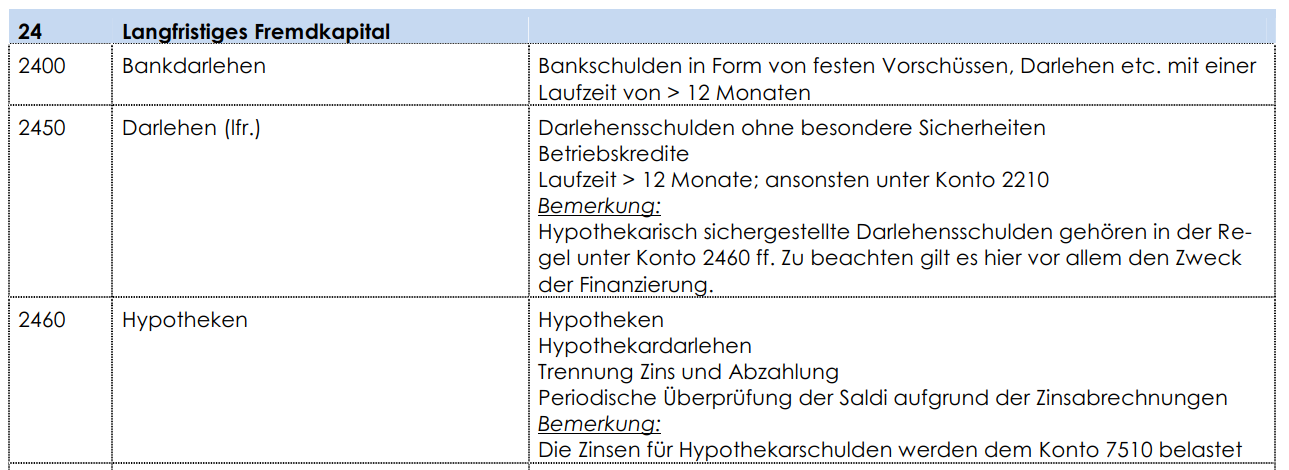

Pardon, ich muss hier doch noch einmal nachfragen. Bank / Bankschuld => wird die Bankschuld auf der Aktiv- oder Passivseite geführt? z.B. 1020 / ??? (wie lautet die Konto-Nr.?)

Im Voraus besten Dank für die Hilfe!

Bei der Postfinance wird der „Kredit“ über eine Überzugslimite auf das Kontokorrent implementiert. Also nicht direkt Geld ausbezahlt. Sollte das irgendwie verbucht werden, oder kann man in diesem Fall einfach ein negativ Konto 10xx bei den Aktiven stehen lassen?

Also in der Bilanz auf die Passivseite wechseln sollte das Konto schon.

Ich würde es aber als Kontokorrent laufen lassen und Ende Jahr kannst du dann für den Jahresabschluss immer noch qualifizieren, ob es in das langfristige Kapital muss.