Hoi zäme

Frage zu OR 672 Gesetzliche Gewinnreserve bzw. OR 673 freiwillige Gewinnreserven

Ausgangslage per 31.12.2022

Aktiengesellschaft (1-Mann AG bzw. Immobiliengesellschaft), Bilanzsumme CHF 1’300’000.-, Umsatz/Mieteinnahmen CHF 29’000.-p.a.

Jahresgewinn 2022 CHF +34.70

Einbezahltes Aktienkapital CHF 300’000.-

Allgemeine Reserven CHF 70’000.-

Gewinnvortrag CHF 170’000.- (=freie Reserven??)

Keine Dividende

Ausgangslage per 31.12.2023

Aktiengesellschaft (1-Mann AG bzw. Immobiliengesellschaft), Bilanzsumme CHF 1’300’000.-, Umsatz/Mieteinnahmen CHF 29’000.-p.a.

Jahresverlust 2023 CHF -15’000.-

Einbezahltes Aktienkapital CHF 300’000.-

Keine Dividende

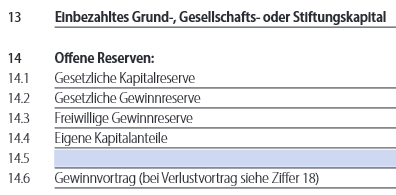

???Reserven???

Allgemeine Reserven (nach altem Aktienrecht)???

Gesetzliche Gewinnreserven (nach neuem Aktienrecht)???

Gewinnvortrag (oder „freie Reserven“?)???

-

Was passiert wann mit den Reserven nach altem Aktienrecht („Allgemeine Reserven“ siehe OR Auszug unten) beim Übergang zu neuem Recht (OR 672 „Gesetzliche Gewinnreserven“/OR 673 „Freiwillige Gewinnreserven“)?

-

Hat die Gewinnverteilung aus Geschäftsjahr 2022 (CHF 34.70) im Mai 2023 nach der GV nach altem oder nach neuem Aktienrecht statt zu finden? Ist die Gewinnverteilung nach neu zu machen, da sie im Geschäftsjahr 2023 beschlossen wird (basierend auf GJ 2022 Ergebnis) oder findet die Anwendung des neuen Aktienrechts erst auf GJ / Jahresabschluss 2023 dh. im Frühjar 2024 Anwendung?

-

Wäre bei einer so kleinen Summe (CHF 34.70) im Frühjahr 2023 auch eine Reservenzuweisung von 5% (CHF 1.70) zu machen gewesen? Falls ja, in welches Reserve-Konto: Allgemeine Reserve nach altem Aktienrecht oder Gesetzliche Gewinnreserve nach neuem Aktienrecht? Oder hätte man die CHF 34.70 einfach in den Gewinnvortrag buchen können und keine Reservenzuweisung machen, da einfach zu klein? Es wurde keine Dividende bezahlt.

-

Wird aus den CHF 70’000 allgemeine Rerserve (nach altem Aktienrecht) automatisch „Gesetzliche Gewinnreserve“ nach neuem Recht? Falls ja, in welchem Umfang? Bis zum Betrag von 50% des Aktienkapitals (CHF 300’000 x50%=CHF 150’000) wären ja nach altem Recht solche Reserven auch nicht frei verfügbar gewesen.

-

Was geschieht mit dem Gewinnvortrag CHF 170’000 im 2023? Sind oder bleiben das frei verfügbare Mittel oder freie Reserven? Könnten diese als Dividende ausgeschüttet werden? Was spricht dagegen, grad in der GV/Gewinnverwendung 2023 CHF 80’000.- vom Gewinnvortrag von CHF 170’000.- und die CHF 70’000 der allgemeinen Reserve (altes AK-Recht) einfach in die Gesetzliche Gewinnreserve (neues AK-Recht) umzubuchen und somit das Thema „Resrevenzuweisung“ bis auf weiteres „erledigt“ zu haben (50% von CHF 300’000 = 150’000; dh. CHF 70’000 aus allgemeine Reserve + CHF 80’000 Umbuchung aus Gewinnvortrag)?

Besten Dank schon mal für Euren Input - bin gespannt!

MfG

Pat -

Altes Aktienrecht:

Art. 671

- 5 Prozent des Jahresgewinnes sind der allgemeinen Reserve zuzuwei-

sen, bis diese 20 Prozent des einbezahlten Aktienkapitals erreicht. - Dieser Reserve sind, auch nachdem sie die gesetzliche Höhe erreicht

hat, zuzuweisen:

- ein bei der Ausgabe von Aktien nach Deckung der Ausgabe-

kosten über den Nennwert hinaus erzielter Mehrerlös, soweit

er nicht zu Abschreibungen oder zu Wohlfahrtszwecken ver-

wendet wird; - was von den geleisteten Einzahlungen auf ausgefallene Aktien

übrig bleibt, nachdem ein allfälliger Mindererlös aus den dafür

ausgegebenen Aktien gedeckt worden ist; - 10 Prozent der Beträge, die nach Bezahlung einer Dividende

von 5 Prozent als Gewinnanteil ausgerichtet werden.

- Die allgemeine Reserve darf, soweit sie die Hälfte des Aktienkapitals

nicht übersteigt, nur zur Deckung von Verlusten oder für Massnahmen

verwendet werden, die geeignet sind, in Zeiten schlechten Geschäfts-

ganges das Unternehmen durchzuhalten, der Arbeitslosigkeit entge-

genzuwirken oder ihre Folgen zu mildern.

4 Die Bestimmungen in Absatz 2 Ziff