OR Art. 674 (AG) scheint sich jedoch auf Verluste zu beziehen, die im Jahr der letzten Buchhaltungsbilanz neu entstanden sind („die Verlusten“). Können die kumulierten Verlustvorträge aus den Vorjahren (auf Konto 2970) auch durch die gesetzliche Reserve gut ausgeglichen werden?

Der Gesetzesartikel ist ja relativ neu, habe ich festgestellt. Gar nicht gewusst, dass freiwillige Gewinnreserven nun verrechnet werden „müssen“.

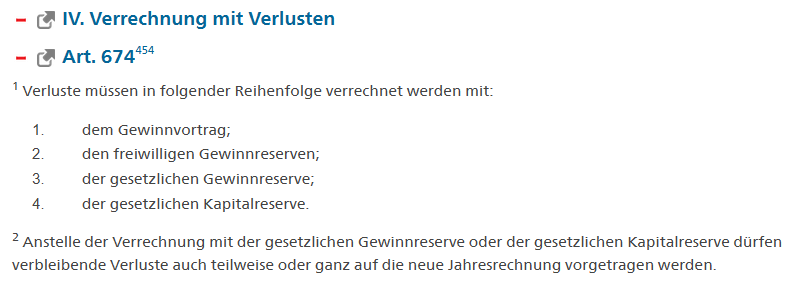

Nur gesetzliche Gewinn- und Kapitalreserven sind optional verrechenbar.

Wieder was gelernt, danke.

Du hast recht, die Vorschrift ist nicht ganz klar formuliert. Ich habe auch sonst nichts spezifisches dazu gefunden bei Recherchen.

Da es aber explizit vorgesehen ist, Verluste mit gesetzlichen Gewinnreserven zu verrechnen, gehe ich davon aus, dass dies auch rückwirkend zulässig ist und somit eine Verrechnung mit Verlustvorträgen möglich ist.

Steuerrechtlich sehe ich jedenfalls auch kein Problem, da es sich um gleiches Substrat handelt - angehäufte Gewinne bzw. Verluste. Das Eigenkapital bleibt dasselbe.

Es braucht vermutlich einen Gesellschafterbeschluss, um diese Verrechnung vorzunehmen.

Ich würde es auch in der Jahresrechnung & Steuererkärung bei der Gewinnverwendung offen ausweisen.

Wenn die Gesellschaft wieder in die Gewinnzone kommt, müssen nach Beseitigung eines Verlustvortrags wieder gesetzliche Gewinnreserven aus dem Jahresgewinn gebildet werden, bis die Limite erreicht ist (50% des Stammkapitals).

Vielen Dank für diese Entwicklung. Diese Analyse kommt in jeder Hinsicht dem nahe, was ich auch gedacht habe. Allerdings ist dies tatsächlich nicht auf den ersten Blick ersichtlich.

Meine Analyse ist, dass Art. 674 OR im Zusammenhang mit dem vom Regulator gewollten Geist der steuerlichen Kohärenz gesehen werden muss. Und so ist es nicht sehr kohärent, Verlustvorträge, sogar aus früheren Jahren, mit gesetzlichen Reserven zu versehen.

Tatsächlich habe ich nichts gesehen, was die Verrechnung mit Verlusten aus der Vergangenheit formal verbietet. Es ist daher anzunehmen, dass Art. 674 auch die Verlustvorträge aus der Vergangenheit einschliesst.

Da die „Zwangsverrechnung“ neu ist, darf dies auch Rückwirkend geschehen. Erlaube mir jedoch folgende Hinweise:

Achtung: Gesetzliche Kapitalreserven haben Steuervorteile und sollten in den meisten Fällen nicht verrechnet werden.

Im OR können die Verlustvorträge unbegrenzt vorgetragen werden, im Steuerrecht jedoch nicht. Dort gibt es eine Verrechnungsgrenze von sieben Jahren. Somit kann es zu einer Abweichung zwischen der Steuer und der Jahresrechnung kommen.

Einen speziellen Gesellschafterbeschluss sollte nicht nötig sein, sofern die jährliche Gesellschafterversammlung durchgeführt wird. Da muss die Verwendung des Bilanzgewinnes (Jahresgewinn +Verlustvorträge) beschlossen werden, was somit geregelt ist.

Ich hoffe, ich konnte dich mit meinen Antworten unterstützen.