In meiner ersten Ausbildung damals (KV-Lehre) hatte ich massiv Mühe damit, die Logik hinter der Buchhaltung zu verstehen. Für mich war das auch der Knackpunkt.

Und den Einstieg habe ich verstanden, als ich einen Text gelesen habe, der ungefähr folgendes ausgesagt hatte:

Bei Aktiven und Aufwänden ist die Kontoerhöhung im SOLL und die Kontoreduzierung im HABEN.

Bei Passiven und Erträgen ist die Kontoerhöhung im HABEN und die Kontoreduzierung im SOLL.

Da wir hier nur von Buchungen der Erfolgsrechnung sprechen, kannst du Aktiven und Passiven daher mal ignorieren. Ausser, dass du wissen musst, dass es sich beim Bankkonto des Unternehmens um ein Aktivkonto handelt.

Eine Kontoerhöhung bei den Aufwänden bedeutet daher, dass etwas Kosten verursacht (z.B. die Stromrechnung), während eine Erhöhung bei den Erträgen = Einnahmen sein müssen.

Nun ist es eigentlich ganz einfach:

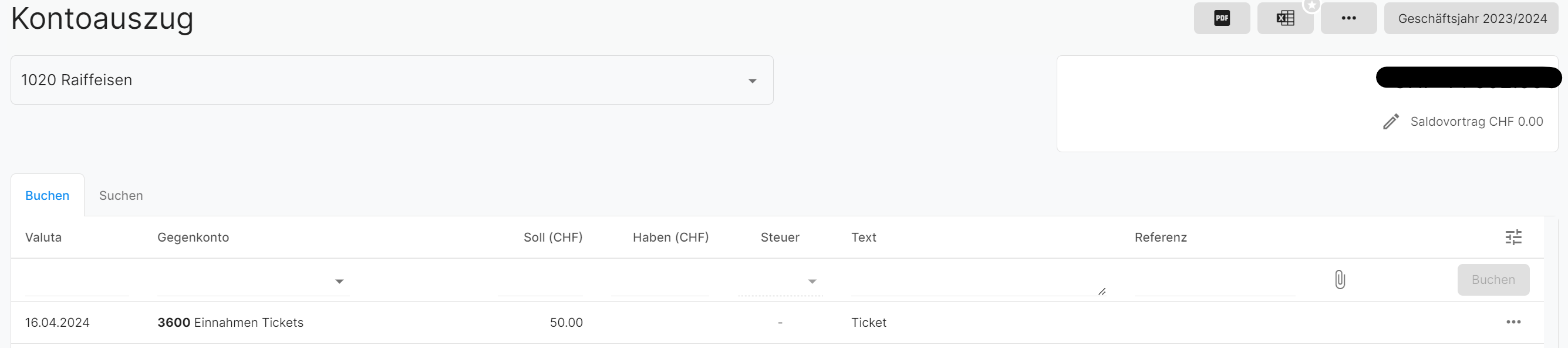

Bank = Aktiven

Ticketeinnahmen = Ertrag

Sind nun Einnahmen angefallen, haben sich Bankkonto und Ticketeinnahmen also erhöht. Dementsprechend muss der Buchungsatz laut obenstehender Regel so lauten:

SOLL / HABEN

Bank / Ticketeinnahmen

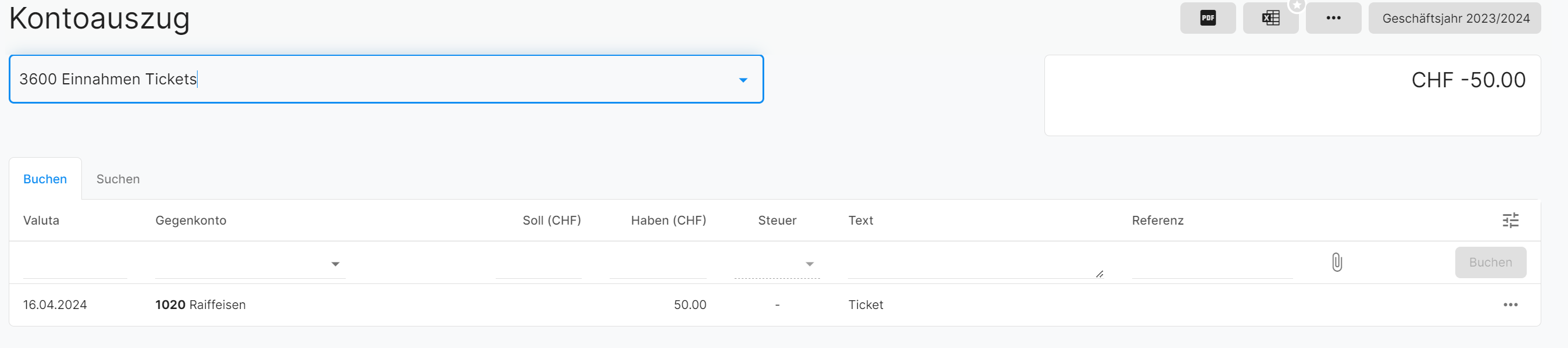

Und ja in klassischen Buchhaltungen haben Passiva und Erträge Minusvorzeichen.

Das ist deshalb wichtig, dass am Ende z.B. in der Erfolgsrechnung die Kontrollsumme (Summe aller Aufwände minus alle Erträge plus Gewinn/Verlust) gleich hoch ist bzw. immer Differenz NULL am Ende haben muss.

Wenn die Software richtig eingestellt ist, musst du beim Buchen aber nicht auf die Vorzeichen achten.

Aber viele Buchhaltungssoftware stellen z.B. auch die Jahresergebnisse so dar:

Aufwand 100

Ertrag -150

Gewinn/Verlust -50

Hier siehst du, dass in dem Beispiel ein Gewinn erzielt wurde, welcher aber mit negativem Vorzeichen da steht. Vor allem beim Jahresabschluss muss man dort darauf achten.