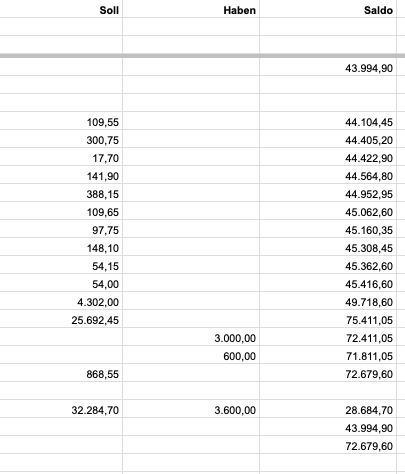

Dem Bild könnt ihr die Buchungen vom Gesellschafter Kontokorrent (2100) aus dem Jahr 2023 entnehmen. Die Letzte Buchung in Höhe von CHF 868.55 ist mit „Minimalverzinsung 1.5%“ betitelt. Leider kann ich den Buchungsbetrag nicht nachvollziehen. Ich persönlich hätte von der Gesamtschuld in Höhe von 71811.05 CHF die 1,5% in Höhe von 1077.15 CHF gebucht.

Wo ist mein Denkfehler?

Der Endbestand des Gesellschafterkontokorrents von 71’811.05 hat wohl nicht über das ganze Jahr hinweg bestanden, also muss auch nicht der gesamte Betrag verzinst werden.

Angenommen die Bezüge des Gesellschafters hätten alle im Dezember stattgefunden, so müsste eigentlich für 11 Monate nur der Anfangsbestand von 43’994.90 verzinst werden und erst für den letzten 1 Monat ein höherer Betrag.

Der Zins kann auf Monate oder gar Tage runtergebrochen werden.

Üblich ist auch eine Verzinsung des Durchschnittsbestandes, was hier offensichtlich zur Anwndung kam.

Dabei wird der Durchschnitt zwischen Anfangsbestand und Schlussbestand als Grundlage zur Zinsberechnung genommen.

(43’994.90 + 71’811.05) : 2 = 57’903 = Durchschnittsbestand

57’903 x 1.5% = 868.55 = Zins

Insbesondere wenn per Ende Jahr Umbuchungen von anderen Konten (z.B. Bargeschäfte, Kreditkarte) oder sonstige gesamtjährige Abschlussbuchungen (z.B. Privatanteile) auf das Gesellschafterkontokorrent erfolgen, ist eine genaue Berechnung schwierig.

Deshalb wird in solchen Fällen zur Vereinfachung oft auf eine Verzinsung des Durchschnittsbestandes abgestellt.

Die Verzinsung mit dem Durchschnittbestand ist absolut üblich. Aktivkonti müssen verzinst werden (daher steht im Merkblatt auch „Mindestens“), Passivkonti können verzinst werden, jedoch nur wenn diese nicht Eigenkapital ersetzen. Bei Kontokorrentkonti mit kleineren Beträgen wird jedoch auf die Zinspflicht verzichtet, da die geldwerte Leistung unwesentlich ist.

Wenn dir mein Beitrag geholfen hat, bitte markiere diesen mit einem „Herz“ - danke.