Hallo liebes Forum!

Ich habe meine Buchhaltung mit Anfang 2019 auf die unter Run My Accounts beschriebene Sollstellungsmethode umgestellt (siehe Anhang).

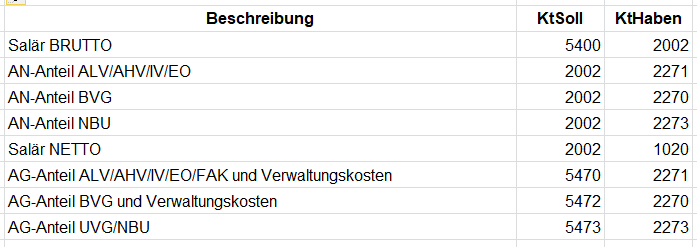

Bei mir sieht das dann so aus:

Irritiert hat mich nun der Beitrag in diesem Forum.

Sind beide Herangehensweisen richtig und welche ist die empfehlenswerte?

Vielen Dank im Voraus, Grüsse und ein schönes Wochenende!

Andreas

Konten & Buchungen Sollstellungsmethode .pdf (265,2 KB)

Hallo Mad_Fritz

Beide Herangehensweisen (Verbuchung über Aufwand oder Passiven) können zum korrekten Resultat führen. Die Methode über den Aufwand ist für Laien vermutlich einfacher zu verstehen. Allerdings sind dort die Verbindlichkeiten gegenüber den Sozialversicherungen nicht ersichtlich und dies kann ggf. zu einer Fehlinterpretation der Buchhaltung führen, wenn man sich nicht bewusst ist, welche Beträge man noch schuldet oder ggf. auch zu Gute hat.

Ich habe die Unterscheide und die Vor- und Nachteile einmal in einem Blog beschrieben. Siehe Lohnbuchungs-Methoden.

Viele Grüsse

Thomas

Hallo Thomas

Danke für die Antwort - so kurz vor Wochenende!

Ich habe bei der Umstellung auf die Verbuchung über die Passiva die Vorlage (Deine?) von Run My Accounts verwendet.

Irritiert hat mich, dass es in dem von mir angegebenem Thread eben auch um die Verbuchung über Passiva geht - jedoch mit anderen Buchungsätzen/Konten.

Ich werde es so lassen, wie es ist - zuviel Stöbern im Netz schadet einfach manchmal

Beste Grüsse

Andreas

Lieber Mad_Fritz

Ok, verstehe. Die Kontennummern im Beitrag vom anderen Forum sind tatsächlich anders. Es gibt gemäss KMU Kontenrahmen verschiedene Möglichkeiten, die Lohnkonten einzurichten. Manche Lohnkonten sind im Bereich 5400, andere im Bereich 5700. Das selbe bei den Passiv-Konten. Von der Methodik her denke ich liegst Du richtig.

Viele Grüsse

Thomas