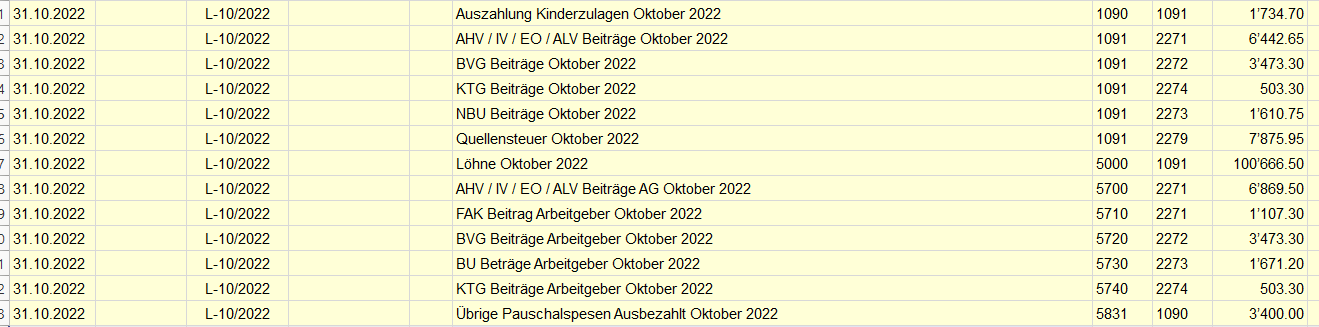

Bin mir nicht sicher, wie ich die Kinderzulagen Auszahlungen richtig buchen soll. Ich zahle an diverse Mitarbeiter jeden Monat die KZ aus. Gehören diese Auszahlungen an das Erfolgskonto 5700 oder auf das Passive Bilanzkonto 2271?

Auch bin ich mir nicht sicher, ob ich die Monatliche Lohnbeiträge Zahlungen korrekt verbuche. Die AHV verrechnet ja die Zulagen mit der Lohnbeiträgen Summe und ich muss dann monatlich nur noch die Differenz bezahlen. Muss ich die Rechnung mit voller Summe buchen, oder buche ich effektiv nur das was ich an die AHV bezahlen muss nach Abzug der KZ?

Da die Kinderzulagen vom Staat rückvergütet werden und den Unternehmer somit nichts kosten, werden diese entweder über ein separates Durchlaufkonto gebucht, oder aber über den Lohnaufwand.

Bei uns läuft es so:

1.) Lohnauszahlung inkl. Kinderzulagen (Nettolohn, Sozialabzüge schon auf jeweilige Konten gebucht)

Lohnaufwand / Bank

2.) Die zuständige SVA macht alle drei Monate eine Gutschrift in Höhe der ausbezahlten Kinderzulagen auf die aktuelle AHV/IV/EO-Beitragsrechnung

entweder: Bank / Lohnaufwand (wenn Gutschrift auf Konto ausbezahlt)

oder: Kreditor AHV / Lohnaufwand (wenn mit Beitragsforderung verrechnet)

Die Kinderzulagen stellen daher eine Aufwandsminderung dar, da der Arbeitgeber diese zwar vorausbezahlt hat (an die Angestellten), sie allerdings in voller Höhe vom Staat zurückerstattet erhält. Somit hat der Arbeitgeber die Kinderzulage nur weitergeleitet, es sind ihm allerdings keine Kosten (Aufwand) entstanden.

Bei vielen Ausgleichskassen ist auch die sogenannte Familienausgleichskasse (FAK) angeschlossen, die die Kinderzulagen ausbezahlt. Finanziert werden diese durch den FAK-Beitrag (Lohnsummenprozent), den ausschliesslich der Arbeitgeber bezahlt. Meist werden diese FAK-Beiträge zusammen mit den AHV/IV/EO-Beiträgen in Rechnung gestellt.

In diesem Fall ist die ganze Geschichte kein Nullsummenspiel: besteht eine hohe Lohnsumme bei wenig Mitarbeitern mit Kindern ist die Leistung des Arbeitgebers höher als die Rückvergütung - und natürlich umgekehrt. Es empfiehlt sich bei dieser Art der KZ-Abrechnung, alles über den AHV-Kontokorrent zu buchen.

Die Kinderzulagen an sich sind natürlich trotzdem ein Nullsummenspiel.

Aber ja du hast Recht, dem Arbeitgeber entstehen mit dem FAK-Beitrag eine zusätzliche Abgabe, welche jedoch entsprechend verbucht (Aufwand) werden kann.

Entweder über den Sozialversicherungsaufwand, oder über ein extra „FAK-Beiträge“ Konto.

Am einfachsten ist hier, die FAK Beiträge einfach über die Konti Sozialversicherungsaufwand bzw. Kreditor Sozialversicherung laufen zu lassen.

Weil in der SVA-Rechnung stehen die FAK-Beiträge in einer Linie mit den zu zahlenden ordentlichen Beiträgen (AHV/IV/ALV). Das ergibt einen Gesamtbetrag zu zahlender Beiträge.

Die Guthaben für vorausbezahlte Kinderzulagen selber, müssen davon jedoch wieder abgezogen werden. Das steht in den meisten SVA-Rechnungen jedoch sehr einfach dargestellt drauf und sollte leicht verständlich sein.

Mir ging es vor allem darum, dass die Kinderzulagen nicht endgültig als Aufwand gebucht werden, sondern eine Aufwandsminderung darstellen. Die Kinderzulagen selber ergeben ein Nullsummenspiel, die FAK-Beiträge gehen auf die Höhe der Sozialversicherungsbeiträge obendrauf.