Guten Morgen, ich darf von einem kleinen Verein die Buchhaltung kontrollieren und bin da auf Buchungen gestolpert die bereits einige Jahre getätigt worden sind. Es geht um ein erstelltes Konto 2810 Förderbeiträge wo sämtliche Beiträge die anderen Vereinen etc. überwiesen worden sind (z.B. Unterstützung Ferienlager oder Beitrag Sommerevent etc) mit einer zusätzlichen Buchung 2810 Förderbeitrag / 2800 Strukturbeitrag erfasst. Gleichzeitig wurden diese Aufwände auch als Aufwand 4400 Beiträge an Dritte / 1020 Bank verbucht. Leider kann mir niemand sagen, wieso die Buchung 2810 / 2800 getätigt wird. Aus meiner Sicht verfälscht diese Buchung doch total die Bilanz bzw. das Eigenkapital? Diese „Zusatzbuchung“ hätte doch nie gemacht werden sollen oder? Kann ich dies ausbuchen (jedenfalls im GS 2024). Ebenso wurde der Gewinn/Verlust nie verbucht und per 31.12. hat die Bilanz nie übereingestimmt. Per 01.01. wurde dann jeweils eine Buchung 2800 / 2990 Gewinn/Verlustvortrag gebucht. Herzlichen Dank für eure Hilfe

Hi flow

Nachstehend meine Anmerkungen zu deinem Case nach jeweiligem Geshäftsvorfall:

„Zusage eines Förderbeitrags“:

4400 Beiträge an Dritte / 2800 Rückstellungen für Förderbeiträge (dies wenn der Beitrag nicht kurzfristig bezahlt wird)

„Auszahlung des Förderbeitrags“:

4400 Beiträge an Dritte / 1020 Bank

"Auflösung/Rückbuchung der Rückstellung der Zusage":

2800 Rückstellungen / 4400 Förderbeiträge

Sollte der Beitrag direkt ausbezahlt werden, dann kann ohne Verbuchung auf 2800 direkt 4400 / 1020 gebucht werden.

Somit kannst Du die „doppelten/falschen“ Buchungen stornieren.

Ich hoffe dies schafft Klarheit in Bezug auf die Förderbeiträge und deren Verbuchung.

Gewinnverbuchung per 1.1. statt 31.12.

Die Verbuchung per 1.1. statt per 31.12. verstösst gegen die Grundsätze ordnungsgemässer Rechnunglegung gem. Art. 958c OR, insbesondere gegen das Periodizitätsprinzip.

Gemäss OR 959 muss der Jahresabschluss den finanziellen Erfolg des abgelaufenen Geschäftsjahres korrekt abbilden.

Die Gewinnverbuchung sollte gemäss den gesetzlichen Vorgaben jeweils am Bilanzstichtag (31.12.) erfolgen, indem der Jahresgewinn auf das Eigenkapital übertragen wird.

Ich hoffe meine Ausführungen sind hilfreich.

Beste Grüsse

Luigi

Hallo Luigi

Herzlichen Dank für Deine ausführlichen Rückmeldungen, die mir sehr geholfen haben. Die Beiträge an Dritte wurden jeweils sofort nach Zusage bezahlt - also hätte immer nur die Buchung 4400/1020 getätigt werden müssen.

Mir ist jetzt nur nicht ganz klar, wieso ich die falschen Buchungen 2810 Förderbeiträge / 2800 Strukturbeitrag/Vereinsstrukturen (für mich Eigenkapital) mit 2800 / 4400 korrigiere/storniere und nicht mit der Buchung 2810 / 4400. Das Konto 2810 Förderbeiträge sollte ja saldiert werden können, da die Zahlungen immer sofort getätigt wurden. Das FIBU Konto "Rückstellungen lautet in dieser Banana-Buchhaltung 2100 und wurde noch gar nie benutzt.

Vielen Dank auch zu Deiner Aussage betr. Gewinnverbuchung. Die jahrelange Gewinnverbuchung per 1.1. hat mich verunsichert und da ich keine Erfahrung mit Vereinsbuchhaltungen habe, war ich nicht sicher ob dies jetzt tatsächlich falsch ist. Ich werde

auch dies gerne richtigstellen. Da wird es wohl noch viele Baustellen geben.

Vielen Dank und herzliche Grüsse

Denise

Liebe Denise

Da die Beiträge lediglich einmal in die Erfolgsrechnung geflossen sind, nämlich bei der effektiven Auszahlung mit der Buchung 4400 / 1020, wird die Korrektur innerhalb der Bilanz erfolgen müssen.

Die Korrekturbuchung lautet demnach: 2800 / 2810, sodass letztendlich folgende Salden auf diese Konten stehen bleiben:

- 2800: Eigenkapital

- 2810: kein Saldo

Übrigens, eine mögliche Begründung zur Buchung 2810 / 2800 sollte Dir der Vereinsvorstand geben können. Evtl. ist das eine reine Darstellungsvariante. D.h. Mit der Buchung 2810 / 2800 zeigt man, dass ein bestimmter Teil des Eigenkapitals (Strukturbeitrag) für Förderzwecke eingesetzt wurde. Das wäre eine Art Umbuchung innerhalb des Eigenkapitals.

Bsp: Der Verein definiert jährlich einen gewissen Betrag der für Förderaktivitäten bereitgestellt wird. Durch die Buchung 2810 / 2800 aktiviert man diese Mittel als Förderbudget - Buchung ohne Zahlungsfluss.

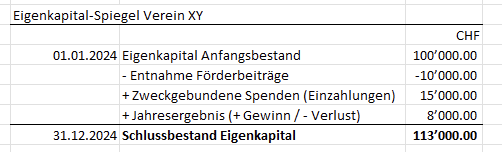

Ich finde diese Anwendung eher verwirrend wenn diese Handhabung nicht klar dokumentiert wird. Hier würde ich eher im Anhang zur Jahresrechnung einen „Eigenkapital-Spiegel“ publizieren mit allen notwendigen Details um mehr Klarheit zu verschaffen.

Dieser könnte wie folgt aussehen:

Meine Antworten sind eher Allgemein gehalten und nicht Fallspezifisch.

Die korrekte Idee und die Umsetzung muss dir der Vereinsvorstand jedoch erläutern können.

Ich hoffe mein Beitrag hilft weiter.

LG Luigi

Hallo Luigi

Ich danke Dir ganz herzlich für Deine wertvollen und professionellen Antworten. Die Handhabung ist für mich jetzt viel klarer und nachvollziehbarer. Ich werde dies dem Verein so weitergeben und kenne ja jetzt, dank Dir, die korrekten Buchungsschritte.

Ich wünsche Dir einen schönen Abend und nochmals DANKE für die grosse Hilfe.

Liebe Grüsse

Denise

Also 4400 an Bank das ist gut.

Da man zeigen wollte wiviel man eigentlich fördert hat man 2810 ins Minus und 2800 ins Plus gebucht

so sieht man kumuliert wie viel man andere Vereine fördert

Ob man Gewinn am 31.12 bucht oder 1.1. ist ansichtssache, ich buche am 31

Vielen Dank für die Rückmeldung ![]()