Hallo zusammen,

Im Rahmen einer Überprüfung des Lagerbestandes sind wir zum Schluss gekommen, dass eine Wertberichtigung notwendig ist. Wie ist die Verändung des Lagerwerts korrekt im indirekten Cash Flow Statement zu reflektieren?

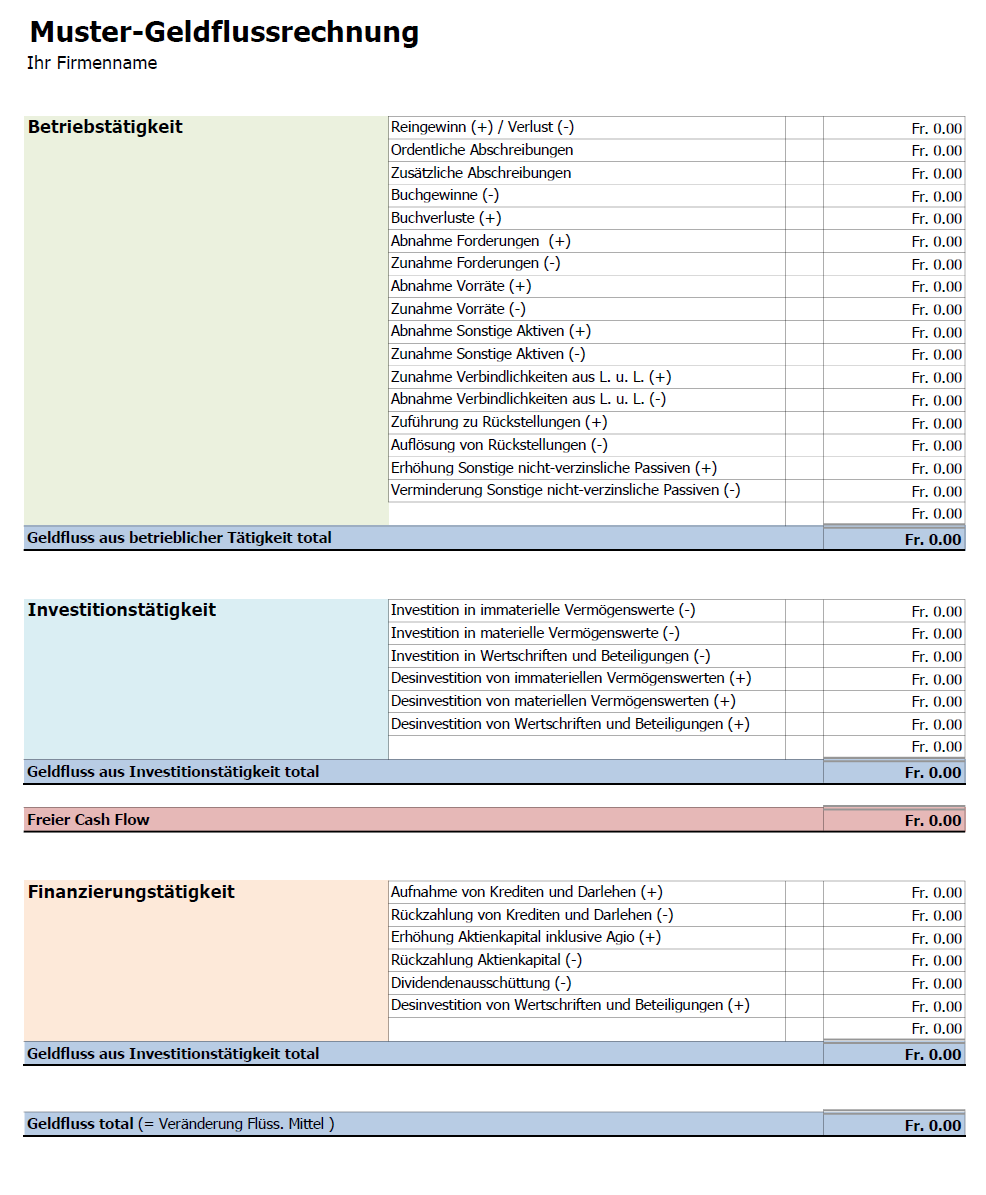

Beispiel:

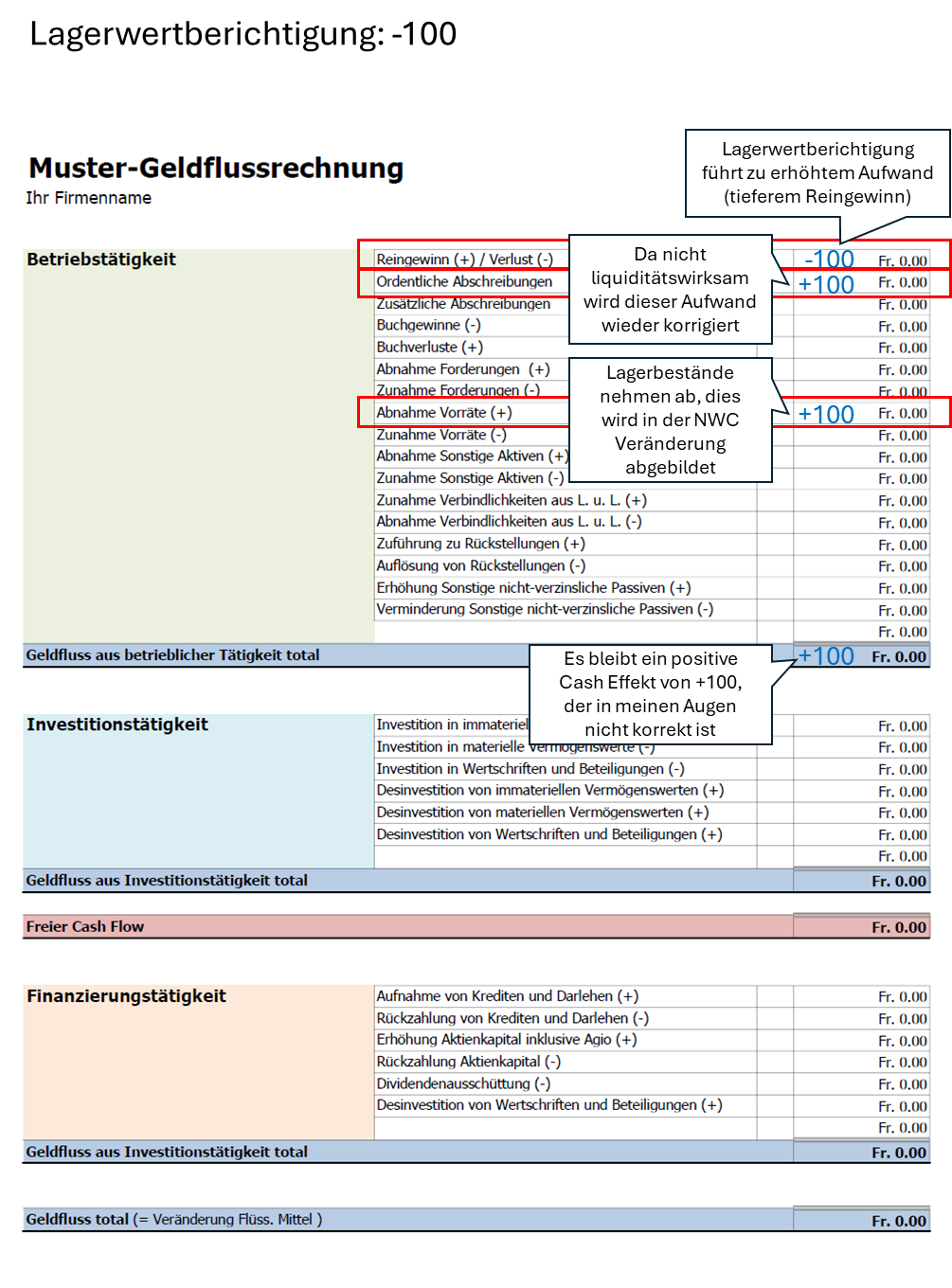

Wertberichtung wird als zusätzlicher Aufwand (+100) gebucht

Net Income sinkt um -100

Net Income wird im indirekten Cash Flow statement um +100 korrigiert, da nicht liquiditätswirksam

Der Lagerbestand vermindert sich ebenfalls um -100

Frage: im indirekten Cash Flow Statement werden Verändung im Nettoumlaufvermögen ebenfalls berücksichtigt (in diesem Fall wäre die Lagerreduktion +100 Cash). Dies ist inkorrekt, da die Wertberichtigung ja keine Liquidität freisetzt. Was ist unser Denkfehler?

Wenn ich Sie richtig verstanden habe, liegt Ihr Denkfehler in der Verwechslung zwischen der direkten und indirekten Methode. Bei der Direkter Methode wird Cash-Flow nur durch tatsächliche liquide Geldbewegungen ermittelt, bei der indirekter Methode wird der Cash-Flow aus der gesamten Geschäftstätigkeit herausgerechnet. Die Wertberechtigung löst eine Änderung auf dem Warenvorrat aus, weshalb diese bei der Indirekter Methode zu berücksichtigen wäre.

Wichtig ist, jeweils die richtigen Vorzeichen bei der Ermittlung zu verwenden, anbei eine kleine Hilfe:

Mein Ansatz für die indirekte Methode war folgendermassen:

Lagerwertberichtigung führt zu einem höheren Aufwand, bzw. tieferem Reingewinn von -100

Dieser nicht liquiditätswirksame Aufwand wird in der indirekten Methode korrigiert, indem die Abschreibungen wieder addiert werden: +100

Bis dahin ist der Liquiditätseffekt der Lagerwertberichtigung korrekt, nämlich 0

Wenn wir nun die Veränderungen im Umlaufvermögen berücksichtigen, haben wir einen Lagerbestand, der nun 100 tiefer ist. In der indirekten Methode resultiert ein positiver Cash Effekt von +100

Dieser positive Effekt von +100 ist in meinen Augen inkorrekt und der berechnete Cash Flow um 100 zu hoch

Ich habe dies auch nochmals in Ihrer Vorlage abgebildet.

Kann es sein, dass der Denkfehler darin liegt, dass die Wertberichtigung des Lagers bei den Abschreibungen berücksichtigt wird? Normalerweise wird die Veränderung des Lagers ja über die 3000er gebucht (39xx).

Nach meinem Verständnis sind bei der GFR unter Abschreibungen die Abschreibungen auf dem Anlagevermögen zu berücksichtigen, und unter Zu-/Abnahme Vorräte eben die Veränderungen des Warenlagers.

Egal wo, aber auf jeden Fall müsste die Veränderung nur einmal berücksichtigt werden.