Guten Tag allerseits, ich lese hier schon seit längerem mit und das Forum hatte mir schon einige Fragen beantworten können

Wir haben seit Anfang von diesem Jahr eine neue Buchhaltungssoftware und damit verbunden Eröffnungsbuchungen. Wir verkaufen Lebensmittel in einem Onlineshop. Unser Lager ist nicht sehr gross aber es kommen doch ein paar Franken zusammen. In der Vergangenheit hatten wir die Beschaffung immer auf ein 4200er Konto gebucht.

Nun meine Frage, eigentlich ist ja so ein Lager als Ganzes (nicht jeder einzelne Artikel) schon auch ein kleines Vermögen und könnte auch auf ein Rohstoffkonto (irgendwo im 1200er Bereich) gebucht werden.

Was macht hier Sinn unter dem Jahr und bei einem Jahresabschluss / Eröffnungsbuchung?

am 31.12. ist es Warenlager, 1200.

per 1.1.23 wird es zum Aufwand (WarenA an Lager)

während Jahr wird Ware eingekauft WaA an LiqM.

Ende Jahr wird das was noch da ist zum WarenL an WarenA.

Vielen Dank @michel.keck für deine prompte Antwort.

Also wird quasi per Ende Jahr der auf dem Warenaufwand ( ~4200) vorhandene Betrag (der Einkauf findet ja gegenüber diesem Konto statt), sprich das was gemäss Inventar noch vorhanden ist, auf das Warenlager ( ~1200) gebucht.

Anfangs Jahr findet das ganze dann wieder in die entgegengesetzte Richtung statt.

Nicht ganz. Es gibt keine Rückbuchung „in die entgegengesetzte Richtung“ Anfang Jahr. Aber der Reihe nach:

Ihr betreibt nur Handel mit den Lebensmitteln, korrekt? Das heisst, genauso wie ihr sie einkauft, verkauft ihr sie auch wieder (ohne Weiterverarbeitung)? Dann sind sie als Neuwaren und ihr Einkauf entsprechend als Neuwarenaufwand einzuordnen.

Während des Jahres buchst du weiterhin den Einkauf über 4200.

Zum Jahresende zählst du alle eure bis dahin nicht verkauften Waren (Inventur) und trägst sie in deine Lagebuchhaltung (oder im Notfall in eine Excel-/Google Sheets-Tabelle) ein. Du erhältst so den aktuellen Gesamtwert deines Warenlagers. Diesen Wert gleichst du mit jenem aus dem Vorjahr ab und verbuchst nur eine Bestandeskorrektur.

Ein Beispiel:

Warenbestand gemäss Inventur vom 31.12.2021: 40 000

Warenaufwand vom 01.01. bis 31.12.2022: 210 000

Warenertrag im 2022:

Warenbestand gemäss Inventur vom 31.12.2022: 50 000

Ende 2022 ist dein Warenlager grösser als im Vorjahr. Es gilt nun, deinen Warenaufwand 2022 zu korrigieren, da 10 000 davon ins Lager investiert und nicht ertragbringend wiederverkauft wurden. Du machst folgende Bestandeskorrektur:

Bestandeskorrektur Neuwaren 1200 / 4200: 10 000

Der Neuwarenaufwand sinkt, die Marge für 2022 stimmt wieder. Anfang 2023 gibt es keine Buchung. Du übernimmst das Lager von 50 000 aus dem Vorjahr und beginnst mit dem Aufwand bei 0. Bei uns sah das Ende 2022 beispielsweise so aus:

31.12.2022 Bestandeskorrektur Halb- und Fertigfabrikate 1230 / 3800: 2 010

Wie du siehst hat unser Neuwarenlager etwas zugenommen. Ohne Korrekturbuchung hätten wir 2022 einen um 15 139 zu hohen Neuwarenaufwand und würden von einer zu niedrigen Marge ausgehen. Hingegen hatten wir etwas weniger unverarbeitetes Rohmaterial, was zur umgekehrten Buchung führt. Der Rest ist praktisch gleich geblieben, wobei auch kleinere Differenzen sauber mit Bestandeskorrektur korrigiert werden.

Ich hoffe es erklärt sich somit auch, warum keine „Umkehrbuchung“ auf die Erfolgsrechnung vom neuen Jahr erfolgen darf. Du übernimmt einfach die Lagerbestände als Aktiven und beginnst die ER neu - eigentlich stur nach Lehrbuch;).

Der Zusammenhang zwischen erstem und zweitem Satz in der vorherigen Antwort erschliesst sich mir zwar nicht. Aber abgesehen davon stellen Lagerbestände Aktiven dar. Diese am Jahresanfang zu „nullen“ und in die Erfolgsrechnung fliessen zu lassen, ist nur schwer mit der Retail-Realität vereinbar (auch steuer- und versicherungstechnisch). Die Grösse des Betriebs hat kaum Einfluss auf diese Fakten.

Folgende Gründe können beispielsweise zu einer Abnahme deines Lebensmittellagers führen:

Verkäufe überwiegen Einkäufe

Marktwert nimmt ab

Diebstahl

Verderben von Lebensmitteln

usw.

All diese Dinge stellen Aufwände dar, die du im laufenden Jahr hast. Deshalb zeigen sie sich Ende Jahr bei der Inventur und fliessen dann sowohl in die Bilanz als auch in die ER ein, indem du die Inventur und Bestandeskorrektur machst.

Vielen Dank @Hanna für deine Ausführliche Antwort!

Das mit den (Bestands-) Korrekturen per 31.12. erscheint mir logisch und hatten wir auch in der Vergangenheit immer so gemacht.

Was mir mit der doppelten Buchhaltung immer noch nicht ganz klar ist:

Ein Warenaufwand (3200) ist ja doch eine gewisse „Anlage“. Muss der (Rest-) Lagerwert (nach den Bestandskorrekturen usw.) somit per 31.12. nicht auf ein Konto im 1200er Bereich gebucht werden und per 01.01. wieder zurück auf das 3200er Konto?

Sonst verfälscht es doch die Bilanz und Erfolgsrechnung da der komplette Warenaufwand in der Erfolgsrechnung anstelle Bilanz erscheint… oder habe ich hier einen Knopf in der Leitung?

Eigentlich beantwortest du dir deine Frage selbst, indem du dein Lager als „Anlage“ (also Aktiven, die nichts in der ER verloren haben) bezeichnest Lass uns versuchen, das ganze zu schematisieren.

2023:

Einkauf 10 kg Lebensmittel à CHF 100/kg, Barzahlung: Warenaufwand an Kasse - 1’000

Diebstahl 2 kg

Verderben von Lebensmitteln 1 kg

Verkauf von Lebensmitteln 5 kg à CHF 180/kg: Warenertrag an Kasse - 900

Ende 2023: Der Preis/Wert von Lebensmitteln ist auf CHF 80/kg gesunken

Inventur: 2 kg Lebensmittel

Ihr wisst, dass ihr ca. 1 kg Lebensmittel entsorgen musstet. Vom Diebstahl habt ihr nichts bemerkt. Euer Lagerbestand beträgt laut Inventur CHF 160, Anfangsbestand war 0

Korrekturbuchung: Warenlager an Warenaufwand - 160 > Bilanz: Warenlager 160 > ER: Warenaufwand 840, Warenertrag 900

In deinem Warenaufwand für 2023 sind Diebstahl, Verderben und die Preisschwankung im Engros-Handel korrekt ingtegriert, ohne kompliziertes Berechnen und Schätzen. Diese Aufwände haben 2023 stattgefunden und gehören deshalb nicht in die ER 2024.

2024:

Anfangsbestand Warenlager 160

Brand des Lagerhauses, Totalschaden aller Lebensmittel

Würde man das Warenlager im 2024 als „Aufwand“ zurückbuchen, wäre dies aus folgenden Gründen unlogisch:

2024 hat noch kein Warenaufwand stattgefunden. Du buchst also einen Aufwand von der ER 2023 in die ER 2024.

Es ist eine MwSt zu den Sätzen von 2023 fällig, du buchst sie aber um ins 2024 (in die neuen MwSt-Sätze).

Die Versicherung wundert sich, warum dein Warenlager gemäss deiner Buchhaltung 0 beträgt.

etc., etc.

Ich bin natürlich keine Lehrperson. Vielleicht erklär ich das nicht optimal. Allenfalls konsultierst du vielleicht besser ein Retail-Lehrmittel oder so ähnlich? Oder hat sonst noch jemand eine Idee, wie man das plausibler verbildlichen könnte?

Gut es brennt ja glücklicherweise nur selten.

Das Lager muss raus da ja inexistent…

A.o. Aufw. an Lager.

Die Vers. zahlt dann, falls es keinen Selbstbehalt von 200.- gibt Bank an a.o. E 160 oder falls sie nett ist sogar zu Verkaufspreisen…

Hahaha,….ich hoffe das es bei uns nicht gleich brennt…

Entweder stehe ich auf dem Schlauch oder…?

Ich hatte folgenden Thread hier im Forum gefunden welcher meine Frage ganz gut abdeckt (allenfalls habe ich meine eifach zu umständlich gestellt).

Was mir jedoch immer noch nicht klar ist, was passiert im darauf folgenden Jahr?

Werden dann die 1000.- per 01.01. wieder ** 4200 Handelswarenaufwand / 1200 Handelswaren** gebucht und falls nein was passiert mit den 1000.- auf dem Konto 1200?

Warenhandelabetrieb, KMU haben oft ruhendes Konto, d.h

Ende Jahr 2000.- Lager → 1200/4000 2’000.-

1.1.23 Umkehrbuchung, dh Lager wir zu Aufwand

31.12.23 dasselbe in grün, z;Bsp 3’000.- also 1200/4000 3’000

Die Lagerzunahme bedeutet dass zuviel Ware da ist, deshalb geht das in die Bilanz ins Lager.

Nächstes Jahr nach Umkehrbuchung steht es wieder zur Verfügung als Aufwand. Mit Ziel es zu verkaufen.

@michel.keck Haha, der ist gut! Perfekt für die nächste Branchenverbands-Sitzung! Da würde so mancher von uns wohl kaltschweissig, wenn die Lager im Schweizer Detail- und Engros-Handel „inexistent“ wären. Entschuldige bitte den Brand-/Versicherungs-Sarkasmus - war natürlich nicht wörtlich gemeint, sondern als kleine „Verständnis-Hilfe“.

Aber im Ernst nun:

In der Lehre existierte lange Zeit bekanntlich nur die Methode mit den ruhenden Konten, was jedoch weniger mit einer „Rückbuchung“ oder einem „Nullen“ aller Lager Anfang zu tun hat, sondern mit dem Buchen unter dem Jahr. Anfang der 00er Jahre begannen sich digitale Lagerverwaltungen mit laufenden Bestandesbuchungen zu etablieren. In diesem Fall bucht das System das ganze Jahr über mit den Lagerbestandskonten, die dann immer aktuell sind.

Auf die Schnelle habe ich keines der etablierten Lehrmittel gefunden, dass die hier propagierte dritte Version des „Null-Lagerbestandes“ aufzeigt. Falls jemand eines weiss, bitte teilen. Mich würde interessieren, wie genau der jeweilige Prof/Lehrstuhl das herleitet.

@mab: Wenn du mit der „Nullungs-Methode“ fahren willst, mag das für einen Kleinbetrieb in deiner Branche funktionieren, sofern du ein sehr kleines Warenlager hast (kenne mich nicht aus mit Lebensmitteln, ev. habt ihr da andere Regeln) und keine Statistiken über den Verlauf deiner Wareneinkäufe brauchst. In unserer Branche (wenn nicht allgemein im Non-Food) wäre es sehr seltsam, wenn einer Anfang Januar einen Aufwand im Umfang der gesamten Lager hätte. Es gab Jahre in unserem Betrieb, wo diese Zahl den übrigen jährlichen Gesamtwarenaufwand überschritten hätte. Und wir würden uns wundern, weshalb wir so viel Geld für das 364 Tage im Jahr „inexistente“ Lagern von Material, Waren und Halb-/Fertigfabrikaten ausgeben. Schliesslich hängen wichtige branchenweite Vergleichswerte und Kennzahlen von diesen Grössen ab.

Und wie du sagst, sind unsere Lager immer auch eine Investition unter Berücksichtigung der zu erwartenden Entwicklungen in Rohstoffhandel, Frachtverkehr, Politik, etc. Sie als blosse Transitorien zu behandeln käme der Realität wohl nicht sehr nahe. Was sich in den vergangenen zwei Jahren in Sachen Schiffstransporte und Frachtcontainer so alles verändert hat, ist wohl das beste Beispiel dafür und dürfte den Food auch nicht gänzlich kalt gelassen haben . Wünsche dir viel Erfolg fürs neue Geschäftsjahr! Danke fürs Anregen der spannenden Diskussion.

Ich nutze eine relativ einfache online Software über welche ich den Einkauf wie auch den Verkauf von Lagerartikeln machen kann.

Mache ich einen Einkauf geht dies über Kreditoren auf ein 4200er Konto (Warenaufwand).

Mache ich einen Verkauf dann geht dies über die Debitoren auf ein 3200er Konto (Handelsertrag).

Nutze ich für den Ein- und Verkauf einen Inventarartikel zählten die Mengen im Inventar auch immer schön hoch und runter.

Das Inventar ist aber buchhalterisch von der Fibu getrennt und es werden keine automatischen Buchungen auf ein 1200er Konto gemacht (Handelwaren).

Daher der Ursprung meiner Frage…

Meine Frage ist somit was geschieht mit dem Warenaufwand per Ende Jahr.

Bleibt dieser in der ER oder muss hier das per 31.12. noch vorhandene Inventar als (Vermögenswerte) in die Bilanz gebucht werden? Somit würde zumindest per Jahresabschluss die Bilanz und Erfolgsrechnung stimmen - soweit meine (laienhafte) Meinung.

Es geht hier um ein KMU oder eher KU und nicht um eine

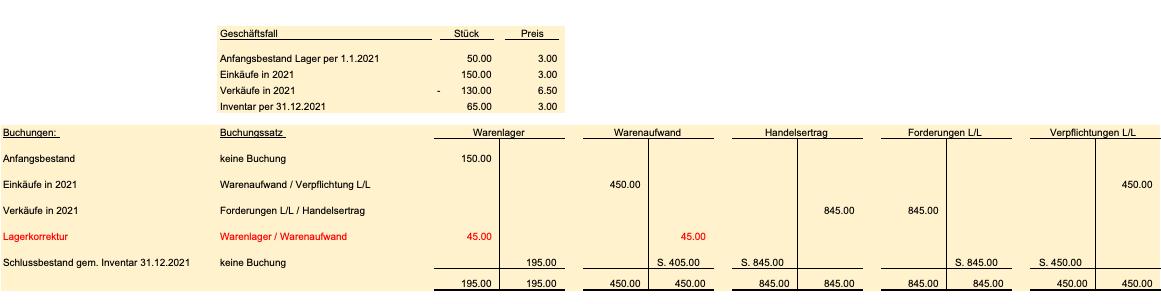

ich versuche es mit einem Beispiel. Per 31.12. buchst Du nach dem Inventar die Lagerkorrektur (Stückzahl Ware * Einkaufspreis). Bei Lagerzunahme lautet der Buchungssatz „Warenlager an Warenaufwand“ ergo, bei Lagerabnahme buchst Du „Warenaufwand an Warenlager“. Anstelle des Warenaufwandskonto kannst Du auch das Konto „Bestandeskorrektur“ in der ER verwenden, sofern Du eines hast. Auf dem angefefteten Bild habe ich es versucht simpel darzustellen, hoffe das hilft.